|

|

ベビーシッター派遣事業のご案内 [令和2年度版]

|

令和2年度の申請の受付(2月20日)、割引券の発行(2月26日)は終了いたしました。令和3年度につきましては、わかり次第、ホームページにてお知らせする予定ですので、しばらくお待ち願います。

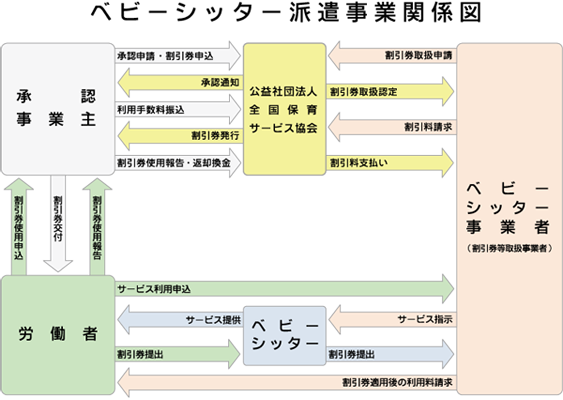

協会は、令和2年度ベビーシッター派遣事業の事業実施主体として国から委託を受け事業を実施することとなりました。

ベビーシッター派遣事業には、次の2つの事業があります。

|

| 1.ベビーシッター派遣事業(通常分) |

|

協会が事業主等と連携して、事業主等に雇用される労働者がベビーシッター派遣サービスを利用した場合に、その労働者が支払う利用料金の一部又は全部を助成する事業です。

協会は、割引金額2,200円の割引券を事業主等に発行し、労働者が1日(回)対象児童1人につき1枚使用できます。事業主等は割引券利用手数料として割引券1枚につき中小事業主は70円、それ以外の事業主は180円を支払います。

また、義務教育就学前の児童を養育する労働者が産前産後の休業時や育児休業、介護休業等の期間で職場への復帰のためにベビーシッター派遣サービスを利用する場合には年度内4枚まで割引券を使用できます。

|

| 2.ベビーシッター派遣事業(多胎児分) |

|

協会が事業主等と連携して、事業主等に雇用されている義務教育就学前の双生児等多胎児を養育している労働者がベビーシッター派遣サービスを利用した場合に、その労働者が支払う利用料金の一部又は全部を助成する事業です。

協会は、割引金額9,000円又は18,000円(義務教育就学前の多胎児が3人以上の場合)の割引券(双生児等多胎児家庭用)を事業主等に発行し、労働者が1日(回)につき1家庭1枚使用できます。原則として年度内2枚ですが、特別の事由がある場合には4枚まで使用できます。事業主等は割引券利用手数料として割引券1枚につき中小事業主は270円、それ以外の事業主は720円を、義務教育就学前の多胎児が3人以上の場合については、1枚につき中小事業主は540円、それ以外の事業主は1,440円を支払います。

|

ベビーシッター派遣事業の令和2年度の取扱いについて

令和2年度のベビーシッター派遣事業の実施内容について、詳しくは内閣府のホームページをご覧ください。

令和2年度ベビーシッター派遣事業のお申込み方法

【ベビーシッター派遣事業(通常分)】

| 1.承認手続き |

| |

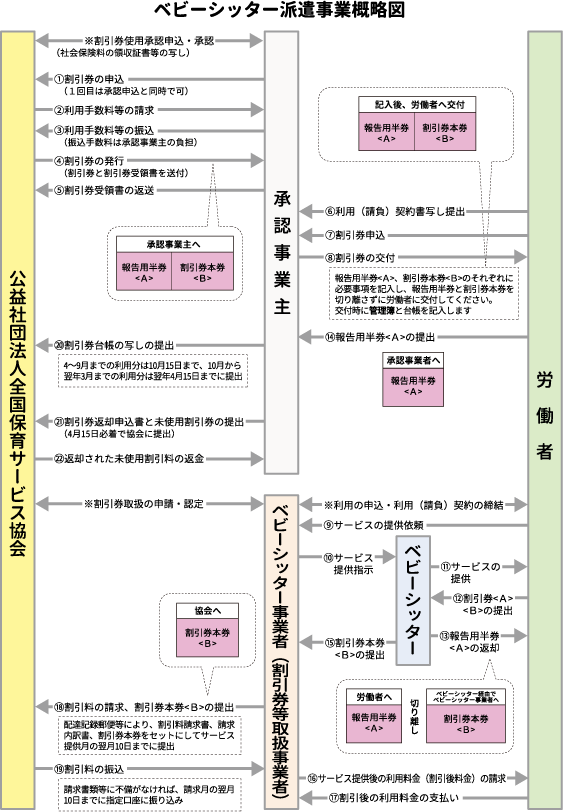

割引券を使用するためには承認の申込手続きが必要です。割引券の使用を希望する事業主等は、令和2年度ベビーシッター派遣事業実施要綱とベビーシッター派遣事業約款の規定する内容に同意した上で、次の書類を協会に提出してください。

なお、申込みは事業主等のほか、事業主等の委託を受けた支店長や営業所長等でも行うことができます。

ベビーシッター派遣事業割引券等使用承認申込書(様式第2号)

ベビーシッター派遣事業担当者届(様式第3号)

子ども・子育て拠出金の納付が確認できる書類(直近の社会保険料の領収証書)の写し

令和2年3月に承認通知書の交付を受けた承認事業主は割引券申込書の提出のみで承認を省略することができます。

ただし担当者届に変更がある場合には割引券申込書に合わせて提出してください。

ただし、労働者数の変更により実施要綱に定める年間発行限度枚数の区分に変更が生じた場合には、書類の提出を省略することができませんので、承認の申込書をお願いします。

<郵送等による書類の送付先>

〒160-0007

東京都新宿区荒木町5-4 クサフカビル2階

公益社団法人全国保育サービス協会 宛

TEL 03-5363-7455

<メール等による書類の送付先>

メールアドレス waribiki@acsa.jp (ファイルを添付してください)

協会あてFAX. 03-5363-7456

|

| 2.割引券の申込み |

| |

割引券の申込みは、ベビーシッター派遣事業割引券申込書(様式第5号)により、承認申込み時のほか、申込み期限の令和3年2月20日までの間、随時申込みができます。

割引券の追加など、割引券申込書のみを送付する場合には、返送用の切手は不要です。また、割引券申込書を郵送するほか、メール(申込書に記載)もしくはFAX(03-5363-7456)による申込みも可能です。

なお、承認事業主に対する年間の割引券発行枚数は定めず、実施要綱に定める年度発行限度枚数は1回に申込みが可能な割引券の上限枚数として読み替えることとします。

労働者数が1,000人未満の場合・・・・・・・・・・・ 1,200枚

労働者数が1,000人以上2,000人未満の場合・・・・・ 2,400枚

労働者数が2,000人以上3,000人未満の場合・・・・・ 3,600枚

労働者数が3,000人以上の場合・・・・・・・・・・・ 4,800枚

|

| 3.割引金額 |

| |

割引券1枚当たりの割引金額は2,200円とします。

|

| 4.割引券の使用条件 |

| |

割引券は、1日対象児童1日につき1枚、1家庭につき1か月当たり24枚まで使用できるとされていますが、新型コロナウイルス感染症対策のため小学校等において臨時休業等が行われること等を踏まえた特例措置として、当分の間、1日対象児童1人につき5枚まで1家庭につき1か月当たり120枚まで使用できます。

また、年度280枚の上限設定はありません。

なお、新型コロナウイルス感染症対策のために割引券を使用する場合には割引券の裏面に事由を記載することが必要です。事由の記載がない場合には、通常分の使用とみなし対象児童1人の複数枚数の使用ができませんので、ご注意ください。

|

| 5.割引券の使用対象者 |

| |

割引券を使用できる者は、事業主等に雇用される労働者としています。使用対象者には従業員のほか、パート、アルバイト職員、厚生年金保険の被保険者である企業の代表者や役員が含まれます。

|

| 6.割引券の対象となるサービス |

| |

| (1) |

割引券の対象となるサービスは、ベビーシッター事業者が提供するサービスのうち、乳幼児又は小学校3年生までの児童、その他健全育成上の世話を必要とする次のアからウのいずれかに該当する小学校6年生までの児童の家庭内における保育や世話及びベビーシッターによる保育所等や認可外保育施設への送迎に限るものとします。 |

| |

ア |

「身体障害者福祉法」(昭和24年法律第283号)第15条第4項の規定に基づき身体障害者手帳の交付を受けている場合 |

| |

イ |

「療育手帳制度について」(昭和48年9月27日厚生省発児第156号通知)に基づき療育手帳の交付を受けている場合 |

| |

ウ |

その他、地方公共団体が実施する障害児施策の対象となるなど、ア、イのいずれかと同等程度の障害を有すると認められた場合

ただし、「職場への復帰」のためにサービスを利用する場合、義務教育就学前の児童の育児のための利用を対象とします。 |

| (2) |

(1)に規定する保育等施設への送迎は、原則として家庭内における保育等のサービスに必要な送迎であって、次のアからエの規定を充たす場合にのみ割引券の対象とします。 |

| |

ア |

家庭と保育等施設との間の送迎であって、保育等施設間の送迎ではないこと。 |

| |

イ |

同一家庭以外の複数の乳幼児等を同時に送迎するものでないこと。 |

| |

ウ |

送迎の間の行程や乳幼児等の様子について、ベビーシッターが保育記録として記載しており、それにより保護者に報告していること。 |

| |

エ |

ベビーシッターの所属するベビーシッター事業者(法人格を有し、協会が実施要綱に定める割引券等を取り扱う事業者として認定した者)が運営する保育等施設の送迎でないこと。 |

| (3) |

割引券は、利用料金が1回につき2,200円以上のサービスを対象とします。なお、この場合における利用料金とは、ベビーシッター事業者から請求される料金のうち、純然たるサービス提供対価のことをいい、会費、交通費、キャンセル料、保険料等のサービス提供に付随する料金は含まないものとします。 |

| (4) |

自社のベビーシッターが自社の職員に提供するサービスについては、対象となりません。 |

|

| 7.割引券の発行手続き |

| |

割引券の発行には割引券利用手数料が必要です。手数料は割引券1枚につき中小事業主(労働者数が1,000人未満の事業主)は70円、それ以外の事業主は180円です。

<協会銀行口座>

みずほ銀行 四谷支店 (普)1354559

公益社団法人全国保育サービス協会 ベビーシッター派遣事業口

|

【ベビーシッター派遣事業(多胎児分)】

| 1.承認手続き |

| |

割引券(双生児等多胎児家庭用)を使用するためには承認の申込手続きが必要です。割引券の使用を希望する事業主等は、令和2年度ベビーシッター派遣事業実施要綱とベビーシッター派遣事業約款の規定する内容に同意した上で、次の書類を協会に提出してください。

なお、ベビーシッター派遣事業ですでに承認を受けている場合には、この手続きは必要ありません。

ベビーシッター派遣事業割引券等使用承認申込書(様式第2号)

ベビーシッター派遣事業担当者届(様式第3号)

子ども・子育て拠出金の納付が確認できる書類(直近の社会保険料の領収証書)の写し

令和2年3月に承認通知書の交付を受けた承認事業主は割引券申込書の提出のみで承認を省略することができます。

ただし担当者届に変更がある場合には割引券申込書に合わせて提出してください。

ただし、労働者数の変更により実施要綱に定める年間発行限度枚数の区分に変更が生じた場合には、書類の提出を省略することができませんので、承認の申込書をお願いします。

<郵送等による書類の送付先>

〒160-0007

東京都新宿区荒木町5-4 クサフカビル2階

公益社団法人全国保育サービス協会 宛

TEL 03-5363-7455

<メール等による書類の送付先>

メールアドレス waribiki@acsa.jp (ファイルを添付してください)

協会あてFAX. 03-5363-7456

|

| 2.割引券の申込み |

| |

割引券(双生児等多胎児家庭用)の申込みは、ベビーシッター派遣事業割引券(多胎児)申込書(様式第21号)により、承認申込み時のほか、申込み期限の令和3年2月20日までの間、随時申込みができます。

割引券の追加など、割引券申込書のみを送付する場合には、返送用の切手は不要です。また、割引券申込書を郵送するほか、メール(申込書に記載)もしくはFAX(03-5363-7456)による申込みも可能です。

|

| 3.割引金額 |

| |

割引券(多胎児)1枚当たりの割引金額は次のとおりとし、協会が発行する他の割引券と同日に使用することはできません。

割引券(多胎児)1枚当たりの割引金額は、次の助成限度額の範囲内とし、助成限度額を超える利用料金は、対象者の負担とします。

ア 義務教育就学前の多胎児が2人の場合・・・・・・・ 9,000円

イ 義務教育就学前の多胎児が3人以上の場合・・・18,000円

|

| 4.割引券の使用条件 |

| |

割引券(多胎児)の使用は、義務教育就学前の多胎児がいる対象者については、1家庭1日(回)につき1枚とし、原則として、年度内に2枚以内としますが、次の特別の事由がある場合には、年度内に4枚まで使用することができます。

| ア |

同一家庭に、多胎児を含む義務教育就学前の児童が3人以上いる場合 |

| イ |

同一家庭に、「身体障害者福祉法」第15条第4項の規定に基づき身体障害者手帳の交付を受けている者がいる場合 |

| ウ |

同一家庭に、「療育手帳制度について」に基づき療育手帳の交付を受けている者がいる場合 |

| エ |

その他、地方公共団体が実施する障害児施策の対象となるなど、上記イ又はウのいずれかと同等程度の障害を有すると認められた者を同一家庭で養育している場合 |

| オ |

同一家庭に、介護保険の被保険者として、市町村から要介護の認定を受けた家族がいる場合 |

| カ |

ひとり親家庭の場合 |

|

| 5.割引券の使用対象者 |

| |

割引券を使用できる者は、事業主等に雇用される労働者としています。使用対象者には従業員のほか、パート、アルバイト職員、厚生年金保険の被保険者である企業の代表者や役員が含まれます。

|

| 6.割引券の対象となるサービス |

| |

| (1) |

割引券(多胎児)の対象となるサービスは、ベビーシッター事業者が提供するサービスのうち、義務教育就学前の双生児等多胎児を養育している労働者の義務教育就学前の児童(多胎児以外の児童を含む)の家庭内における保育や世話及びベビーシッターによる保育所等施設への送迎に限るものとします。 |

| (2) |

割引券(多胎児)は、利用料金が1回につき2,200円以上のサービスを対象とします。なお、この場合における利用料金とは、ベビーシッター事業者から請求される料金のうち、純然たるサービス提供対価のことをいい、会費、交通費、キャンセル料、保険料等のサービス提供に付随する料金は含まないものとします。 |

| (3) |

自社のベビーシッターが自社の職員に提供するサービスについては、対象となりません。 |

|

| 7.割引券の発行手続き |

| |

割引券(多胎児)の発行には割引券利用手数料が必要です。手数料は以下のとおりとします。

| ア |

義務教育就学前の多胎児が2人の場合

割引券(多胎児)1枚につき中小事業主は270円、それ以外の事業主は720円。 |

| イ |

義務教育就学前の多胎児が3人以上の場合

割引券(多胎児)1枚につき中小事業主は540円、それ以外の事業主は1,440円。 |

<協会銀行口座>

みずほ銀行 四谷支店 (普)1354559

公益社団法人全国保育サービス協会 ベビーシッター派遣事業口

|

【留意事項】

| 1.割引券の返却に関する手続き |

| |

令和2年度中に使用されなかった割引券について、割引券を協会に返却することにより割引券利用手数料の返金を受けることができます(申請は任意です)。

割引券(通常分)についてはベビーシッター派遣事業割引券返却申込書(様式第8号)、割引券(多胎児)についてはベビーシッター派遣事業割引券(多胎児)返却申込書(様式第24号)に未使用の割引券を添付して、令和3年5月15日(必着)までに(実施要綱では4月15日となっていますが特例措置として運用します)協会に送付してください。

なお、期日を過ぎたものについては受付けませんので、ご注意願います。

1回の返却申込みにつき割引券利用手数料分から事務手数料1,000円を差し引きの上、承認事業主が指定する金融機関の口座にお振込みします。

|

| 2.所得税の取扱いについて |

| |

対象者が割引券を使用した場合、その割引料は税務上その対象者の所得となり、所得税法上、「雑所得」に区分されます。承認事業主は所得税の取扱いについて対象者に対し周知するものとします。

特例措置として利用した割引券は、非課税所得になります。

|

|